Статистика по мрт в россии

Таблица 1. Заболеваемость населения, РФ, 2013-2017 гг (случаев на 100 тыс чел)

Таблица 2. Заболеваемость населения по видам болезней, РФ, 2013-2017 гг (случаев на 100 тыс чел)

Таблица 3. Заболеваемость населения по регионам РФ, 2013-2017 гг (случаев на 100 тыс чел)

Таблица 4. Численность учреждений томографической диагностики, РФ, 2013-2017 гг (ед)

Таблица 5. Численность учреждений томографической диагностики по формам собственности, РФ, 2017 г (ед)

Таблица 6. Численность учреждений томографической диагностики по видам: МРТ, КТ, ПЭТ/КТ, прочие, РФ, 2013-2017 гг (ед)

Таблица 7. Численность учреждений томографической диагностики, по регионам РФ, 2017 г (ед)

Таблица 8. Численность медицинских учреждений, оснащенных рентген-оборудованием, РФ, 2013-2017 гг (ед)

Таблица 9. Численность аппаратов томографической диагностики, РФ, 2013-2017 гг (ед)

Таблица 10. Численность аппаратов томографической диагностики по видам: МРТ, КТ, ПЭТ/КТ, прочие, РФ, 2013-2017 гг (ед)

Таблица 11. Численность рентген-аппаратов, РФ, 2013-2017 гг (ед)

Таблица 12. Численность медицинского персонала томографической диагностики, РФ, 2013-2017 гг (тыс чел)

Таблица 13. Численность медицинского персонала томографической диагностики по уровню квалификации, РФ, 2013-2017 гг (тыс чел)

Таблица 14. Численность врачей-рентгенологов и радиологов по регионам РФ, 2017 г (чел)

Таблица 15. Численность рентгенолаборантов по регионам РФ, 2017 г (чел)

Таблица 16. Рейтинг специализированных учреждений томографической диагностики по выручке (нетто) от всех видов деятельности, РФ, 2016 г (млн руб)

Таблица 17. Численность потребителей услуг томографической диагностики, РФ, 2013-2017 гг (млн чел)

Таблица 18. Прогноз численности потребителей услуг томографической диагностики, РФ, 2018-2022 гг (млн чел)

Таблица 19. Численность потребителей услуг рентгенодиагностики, РФ, 2013-2017 гг (млн чел)

Таблица 20. Прогноз численности потребителей услуг рентгенодиагностики, РФ, 2018-2022 гг (млн чел)

Таблица 21. Среднее число исследований на одного потребителя услуг томографической диагностики, РФ, 2013-2017 гг

Таблица 22. Прогноз среднего числа исследований на одного потребителя услуг томографической диагностики, РФ, 2018-2022 гг

Таблица 23. Среднее число исследований на одного потребителя услуг рентгенодиагностики, РФ, 2013-2017 гг

Таблица 24. Прогноз среднего числа исследований на одного потребителя услуг рентгенодиагностики, РФ, 2018-2022 гг

Таблица 25. Средние годовые затраты потребителя на услуги томографической диагностики, РФ, 2013-2017 гг (руб)

Таблица 26. Прогноз средних годовых затрат потребителя на услуги томографической диагностики, РФ, 2018-2022 гг (руб)

Таблица 27. Средние годовые затраты потребителя на услуги рентгенодиагностики, РФ, 2013-2017 гг (руб)

Таблица 28. Прогноз средних годовых затрат потребителя на услуги рентгенодиагностики, РФ, 2018-2022 гг (руб)

Таблица 29. Натуральный объем рынка томографической диагностики, РФ, 2013-2017 гг (млн исслед)

Таблица 30. Прогноз натурального объема рынка томографической диагностики, РФ, 2018-2022 гг (млн исслед)

Таблица 31. Натуральный объем рынка томографической диагностики по видам исследований: МРТ, КТ, ПЭТ/КТ, прочие, РФ, 2013-2017 гг (млн исслед)

Таблица 32. Прогноз натурального объема рынка томографической диагностики по видам исследований: МРТ, КТ, ПЭТ/КТ, прочие, РФ, 2018-2022 гг (млн исслед)

Таблица 33. Натуральный объем рынка томографической диагностики по регионам РФ, 2017 г (тыс исслед)

Таблица 34. Натуральный объем рынка рентгенодиагностики, РФ, 2013-2017 гг (млн исслед)

Таблица 35. Прогноз натурального объема рынка рентгенодиагностики, РФ, 2018-2022 гг (млн исслед)

Таблица 36. Натуральный объем рынка томографической диагностики по секторам, РФ, 2013-2017 гг (млн исслед)

Таблица 37. Прогноз натурального объема рынка томографической диагностики по секторам, РФ, 2018-2022 гг (млн исслед)

Таблица 38. Стоимостный объем рынка томографической диагностики, РФ, 2013-2017 гг (млрд руб)

Таблица 39. Прогноз стоимостного объема рынка томографической диагностики, РФ, 2018-2022 гг (млрд руб)

Таблица 40. Стоимостный объем рынка томографической диагностики по видам исследований: МРТ, КТ, ПЭТ/КТ, прочие, РФ, 2013-2017 гг (млрд руб)

Таблица 41. Прогноз стоимостного объема рынка томографической диагностики по видам исследований: МРТ, КТ, ПЭТ/КТ, прочие, РФ, 2018-2022 гг (млрд руб)

Таблица 42. Стоимостный объем рынка томографической диагностики по регионам РФ, 2017 г (млн руб)

Таблица 43. Стоимостный объем рынка рентгенодиагностики, РФ, 2013-2017 гг (млрд руб)

Таблица 44. Прогноз стоимостного объема рынка рентгенодиагностики, РФ, 2018-2022 гг (млрд руб)

Таблица 45. Стоимостный объем рынка томографической диагностики по секторам, РФ, 2013-2017 гг (млрд руб)

Таблица 46. Прогноз стоимостного объема рынка томографической диагностики по секторам, РФ, 2018-2022 гг (млрд руб)

Таблица 47. Средняя цена томографического исследования, РФ, 2013-2017 гг (руб/исслед)

Таблица 48. Прогноз средней цены томографического исследования, РФ, 2018-2022 гг (руб/исслед)

Таблица 49. Средняя цена томографического исследования по видам: МРТ, КТ, ПЭТ/КТ, прочие, РФ, 2013-2017 гг (руб/исслед)

Таблица 50. Прогноз средней цены томографического исследования по видам: МРТ, КТ, ПЭТ/КТ, прочие, РФ, 2018-2022 гг (руб/исслед)

Таблица 51. Средняя цена томографического исследования по регионам РФ, 2017 г (руб/исслед)

Таблица 52. Средняя цена рентген-исследования, РФ, 2013-2017 гг (руб/исслед)

Таблица 53. Прогноз средней цены рентген-исследования, РФ, 2018-2022 гг (руб/исслед)

Таблица 54. Средняя цена томографического исследования по секторам рынка, РФ, 2013-2017 гг (руб/исслед)

Таблица 55. Прогноз средней цены томографического исследования по секторам рынка, РФ, 2018-2022 гг (руб/исслед)

Таблица 56. Выручка (нетто) от продажи, РФ, 2013-2017 гг (млрд руб)

Таблица 57. Выручка (нетто) от продажи, по регионам РФ, 2013-2017 гг (млн руб)

Таблица 58. Коммерческие и управленческие расходы, РФ, 2013-2017 гг (млрд руб)

Таблица 59. Коммерческие и управленческие расходы, по регионам РФ, 2013-2017 гг (млн руб)

Таблица 60. Себестоимость продукции, РФ, 2013-2017 гг (млрд руб)

Таблица 61. Себестоимость продукции, по регионам РФ, 2013-2017 гг (млн руб)

Таблица 62. Прибыль валовая от продажи, РФ, 2013-2017 гг (млрд руб)

Таблица 63. Прибыль валовая от продажи, по регионам РФ, 2013-2017 гг (млн руб)

Таблица 64. Показатели инвестиционной привлекательности медицины, РФ, 2013-2017 гг

Таблица 65. Структура инвестиций в медицину, РФ, 2013-2017 гг (млрд руб)

Источник

Цель исследования

Текущее состояние рынка магнитно-резонансных томографов в России.

Задачи исследования:

1. Классификация и основные характеристики магнитно-резонансных томографов в России.

2. Объем, темпы роста и динамика развития рынка магнитно-резонансных томографов в России.

3. Объем и темпы роста производства магнитно-резонансных томографов в России.

4. Объем импорта в Россию и экспорта из России магнитно-резонансных томографов.

5. Ключевые тенденции и перспективы развития рынка магнитно-резонансных томографов в России в ближайшие несколько лет.

Объект исследования

Рынок магнитно-резонансных томографов в России.

Метод сбора и анализа данных

Основным методом сбора данных является мониторинг документов.

В качестве основных методов анализа данных выступают так называемые (1) Традиционный (качественный) контент-анализ интервью и документов и (2) Квантитативный (количественный) анализ с применением пакетов программ, к которым имеет доступ наше агентство.

Контент-анализ выполняется в рамках проведения Desk Research (кабинетное исследование). В общем виде целью кабинетного исследования является проанализировать ситуацию на рынке червячных редукторов и получить (рассчитать) показатели, характеризующие его состояние в настоящее время и в будущем.

Метод анализа данных

1. Базы данных Федеральной Таможенной службы РФ, ФСГС РФ (Росстат).

2. Материалы DataMonitor, EuroMonitor, Eurostat.

3. Печатные и электронные деловые и специализированные издания, аналитические обзоры.

4. Ресурсы сети Интернет в России и мире.

5. Экспертные опросы.

6. Материалы участников отечественного и мирового рынков.

7. Результаты исследований маркетинговых и консалтинговых агентств.

8. Материалы отраслевых учреждений и базы данных.

9. Результаты ценовых мониторингов.

10. Материалы и базы данных статистики ООН (United Nations Statistics Division: Commodity Trade Statistics, Industrial Commodity Statistics, Food and Agriculture Organization и др.).

11. Материалы Международного Валютного Фонда (International Monetary Fund).

12. Материалы Всемирного банка (World Bank).

13. Материалы ВТО (World Trade Organization).

14. Материалы Организации экономического сотрудничества и развития (Organization for Economic Cooperation and Development).

15. Материалы International Trade Centre.

16. Материалы Index Mundi.

17. Результаты исследований DISCOVERY Research Group.

Объем и структура выборки

Процедура контент-анализа документов не предполагает расчета объема выборочной совокупности. Обработке и анализу подлежат все доступные исследователю документы.

К отчету прилагается обработанная и пригодная к дальнейшему использованию база данных с подробной информацией об импорте в Россию и экспорте из России червячных редукторов. База включает в себя большое число различных показателей:

1. Категория продукта

2. Группа продукта

3. Бренд

4. Год импорта/экспорта

5. Месяц импорта/экспорта

6. Компании получатели и отправители товара

7. Страны получатели, отправители и производители товара

8. Объем импорта и экспорта в натуральном выражении

9. Объем импорта и экспорта в стоимостном выражении

Содержащиеся в базе данных сведения позволят Вам самостоятельно выполнить любые требующиеся запросы, которые не включены в отчет.

Резюме:

Маркетинговое агентство DISCOVERY Research Group завершило исследование рынка магнитно-резонансных томографов в России.

Согласно расчетам аналитиков DISCOVERY Research Group, объем рынка магнитно-резонансных томографов в России в 2018 году составил в натуральном выражении 150 шт.

В сравнении с 2017 г. рынок вырос на 16,3%. Данный рынок сильно зависит от импорта, на него приходится около 96% от всего объема рынка МРТ в натуральном выражении.

В стоимостном выражении в 2018 году объем рынка магнитно-резонансных томографов в России составил $69 148,8 тыс., что на 35,4% больше, чем в 2017 году.

Производство МРТ в России развито плохо. Несмотря на то, что государство поддерживает новые проекты, уровень развития отечественного производства магнитно- резонансных томографов практически никак не изменяется. Существующие производители выпускают буквально единицы своей продукции на рынок. Объем производства магнитно-резонансных томографов в России в 2018 г. в натуральном выражении составил 5 шт. Все компании, которые занимаются выпуском МРТ в данный момент, расположены в Москве.

В 2018 году импорт в Россию аппаратов и частей магнитно-резонансных томографов в натуральном выражении составил 1 078 шт., из которых аппаратов – 145 шт.

В 2018 г. больше всего в натуральном выражении было импортировано аппаратов МРТ от PHILIPS – 48 шт. или 33,3% от всего объема импорта, следом идут МРТ от SIEMENS AG – 33 шт. или 22,8%, замыкают тройку МРТ от GE HEALTHCARE и GE MEDICAL SISTEMS LLC (23 шт. и 10 шт.).

В стоимостном выражении в 2018 г. на наибольшую сумму было импортировано МРТ от SIEMENS AG – на $18 981 тыс. или 27,9% от всего объема импорта.

Больше всего в натуральном выражении в 2018 г. было импортировано аппаратов для МРТ из Нидерландов – 48 шт.

Источник

Согласно постановлению Правительства РФ от 27.12.2017 г. № 1659, корпорация «Ростех» получила государственную субсидию на сумму 7,3 млрд руб. на разработку первого отечественного электронно-лучевого компьютерного томографа (ЭЛКТ). На текущий момент на рынке госзакупок медицинского оборудования представлены компьютерные (КТ) и магнитно-резонансные (МРТ) томографы. Основные игроки рынка – General Electric (США), Philips (Нидерланды), Siemens (Германия) и Toshiba (Япония). По имеющейся у «Медконсалт» информации, ведущие иностранные компании пока не планируют выпускать на рынок новые ЭЛКТ, а последние модели были сняты с производства более 10 лет назад.

Основным преимуществом ЭЛКТ по сравнению с обычными КТ была скорость получения информации, что позволяло проводить узкоспециализированные кардиологические исследования. Основная задача таких исследований – выявление на ранних стадиях ишемической болезни сердца (ИБС). По данным Росстата, смертность от ИБС составляет около четверти всех смертей в РФ, что делает это заболевание одним из наиболее значимых. С развитием технологий, подобные исследования стало возможным проводить и на обычных КТ, что сделало их более универсальными и, как следствие, востребованными на рынке.

Срезы рынка

По данным «Медконсалт», в первой половине 2018 г. доля КТ составила 71% от всех закупок томографов (в натуральном выражении), соответственно на долю МРТ пришлось 29%. Суммарные расходы на закупки томографов в этом периоде составили 2,7 млрд руб., что составляет 51% от всех затрат на томографы в прошлом году. Большинство закупок медицинского оборудования обычно приходится на конец года, поэтому можно ожидать, что объемы продаж в этом году превысят прошлогодние.

Для сравнения объемов рынка будем рассматривать продажи в натуральных единицах, т.к. стоимость КТ и МРТ значительно отличается.

Объемы рынка КТ и МРТ

Закупки томографов в ЕИС | 2016 | 2017 | 1 полуг. 2018 | |||

Ед. измерения | шт | % | шт | % | шт | % |

Всего | 85 | 100 | 96 | 100 | 48 | 100 |

Объем рынка КТ | 51 | 60 | 70 | 73 | 34 | 71 |

Объем рынка МРТ | 34 | 10 | 26 | 27 | 14 | 29 |

Источник: «Медконсалт»

Наиболее востребованы на рынке госзакупок компьютерные томографы (более половины всех продаж в штуках). Это можно объяснить, с одной стороны, более низкой по сравнению с МРТ стоимостью, с другой стороны, более востребованными видами исследований и меньшими ограничениями для пациента. Средняя цена за компьютерный томограф в 2017 г. составила около 40 млн руб., тогда как средняя стоимость МРТ – почти 90 млн руб.

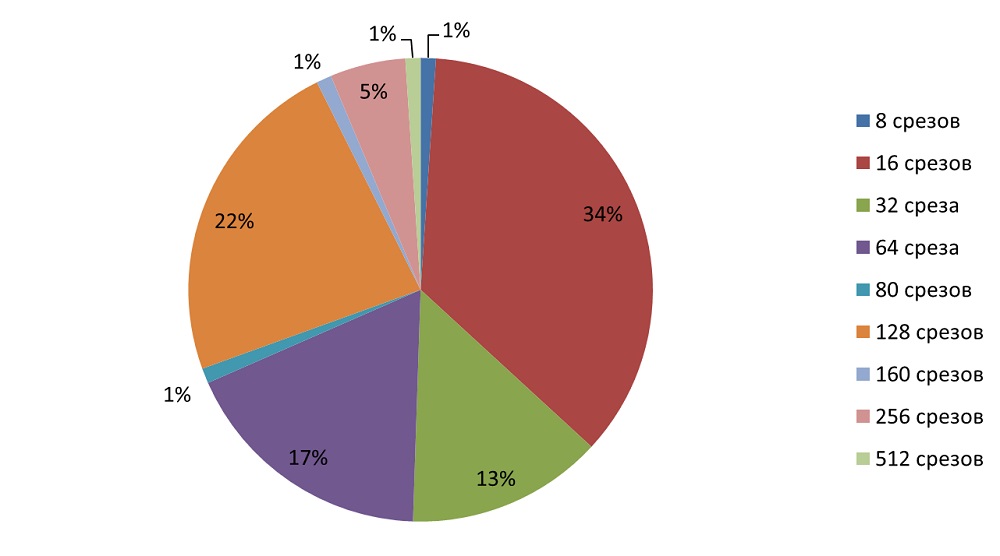

Основным показателем качества КТ является количество получаемых срезов тканей. Чем больше их, тем более детальным будет изображение. Сегодня существуют томографы, позволяющие получать до 640 срезов.

Доли рынка КТ по количеству срезов, в натуральном выражении, 2016 – I полугодие 2018 г., %

Источник: «Медконсалт»

Источник: «Медконсалт»

Наибольшим спросом пользуются 16-срезовые томографы (34%), на втором месте расположились 128-срезовые (22%), замыкают тройку лидеров 64-срезовые аппараты (17%). Томографы до 32-х срезов используются в основном для рутинного исследования внутренних органов, аппараты от 64 срезов могут применяться для специализированных кардиологических исследований. Однако, если посмотреть на рынок шире, увидим, что суммарная доля рынка «простых» томографов составляет 48%, оставшиеся 52% рынка занимают «специализированные» аппараты. Таким образом, российский рынок заинтересован в поставках многосрезовых томографов.

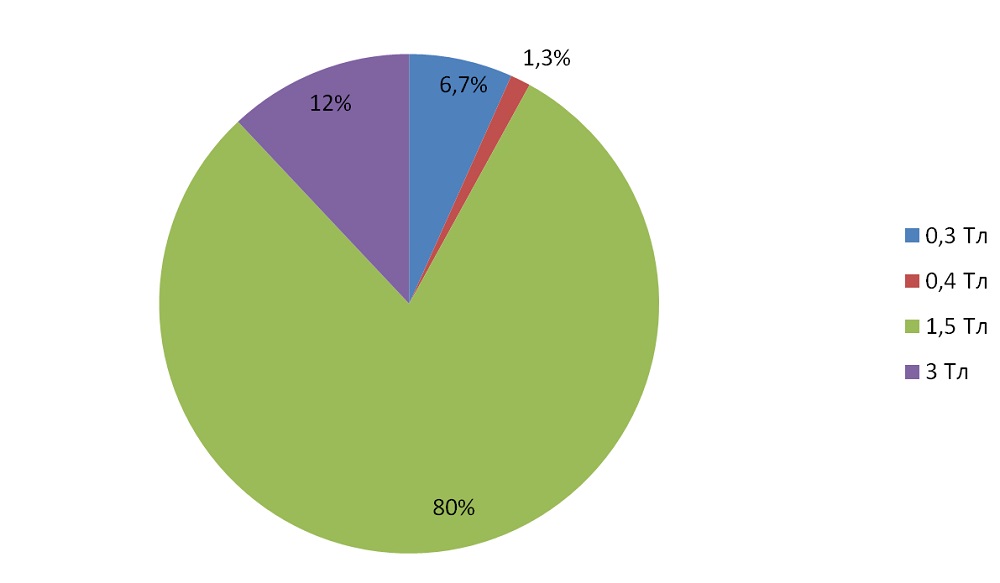

Для МРТ основной характеристикой является индукция магнитного поля (Тл). По аналогии с КТ, чем больше индукция, тем более качественные изображения можно получить. Наибольшее распространение получили аппараты напряжением 1,5 Тл и 3 Тл.

Доли рынка МРТ по Тл, в натуральном выражении, 2016 – I полугодие 2018 г.

Источник: «Медконсалт»

Источник: «Медконсалт»

Подавляющее большинство закупаемых томографов имеет магнитную индукцию 1,5 Тл (80%), на втором месте идут аппараты 3 Тл (12%) и замыкают тройку томографы 0,3 Тл (6,7%). Средняя стоимость томографа напряжением 1,5 Тл составляет 80 млн руб., аппарат в 3 Тл обойдется уже в среднем в 134 млн руб. То есть на государственном рынке медизделий наибольшим спросом пользуются менее дорогие МРТ. Аппараты напряжением ниже 1 Тл применяются в основном для диагностики конечностей и не подходят для работы с внутренними органами человека.

Здесь русский дух…

Попытки создать «первый российский томограф» предпринимались уже неоднократно, но ограничивались либо российской сборкой оборудования из иностранных комплектующих, либо единичными прототипами. Так, аппараты производства «Макс-Текнолоджис» (торговая марка «Сакура») базируются на элементах и технологиях, разработанных и произведенных японской Hitachi, «КРТ» от НИПК «Электрон» созданы с участием нидерландской Philips. В 2017 г. Philips локализовала производство и начала собирать томографы на заводе «Рентгенпром» (входит в группу «Амико») в подмосковной Истре. Похожие планы имеет еще один гигант отрасли – американская General Electric, которая сотрудничает с российской компанией «МЛТ».

Доля российских томографов на рынке госзакупок

Закупки томографов в ЕИС | 2016 – I полугодие 2018 | |

Ед. измерения | шт | % |

Всего | 229 | 100 |

Количество томографов иностранного производства | 217 | 94,8 |

Количество томографов российского производства, среди них: | 12 | 5,2 |

КТ | 7 | 3 |

МРТ | 5 | 2,2 |

Источник: «Медконсалт»

Общая доля российских томографов на рынке госзакупок составляет 5,2%, или 12 единиц за 2,5 года. Под российскими томографами мы понимает аппараты, собранные на территории РФ и использующие отечественные торговые наименования. В их число входят аппараты производства «Макс-Текнолоджис», НИПК «Электрон», НПФ «МИП-НАНО» и ООО «С.П. Гелпик».

Каковы окажутся перспективы нового ЭЛКТ прогнозировать сложно. Возможно, он сможет совершить прорыв в высокотехнологичных методах диагностики, хотя не исключено, что за время его разработки существующие аппараты шагнут дальше и технология успеет устареть.

Источник

Пнд, 20/01/2014 — 14:24

#1

Не на сайте

Был на сайте: 1 год 10 месяцев назад

Зарегистрирован: 08.06.2009 — 00:23

Публикации: 649

Дорогие коллеги, очень интересуют 2 вопроса:

— Сколько всего в России компьютерных и магнитно-резонансных томографов, и какова средняя годовая нагрузка на них?

— Где можно узнать подробную статистику, отражающую эти вопросы?

Пнд, 20/01/2014 — 15:24

#2

Не на сайте

Был на сайте: 12 часов 46 минут назад

Зарегистрирован: 13.09.2011 — 22:00

Публикации: 1539

Пнд, 20/01/2014 — 17:34

#3

Не на сайте

Был на сайте: 3 года 6 месяцев назад

Зарегистрирован: 09.08.2012 — 23:08

Публикации: 479

1) Не знаю. Слышал кулуарно что только в Москве больше 200 магнитно-резонансных томографов.

2) в минздраве. Например, у главного рентгенолога.

Пнд, 20/01/2014 — 17:44

#4

Не на сайте

Был на сайте: 12 часов 46 минут назад

Зарегистрирован: 13.09.2011 — 22:00

Публикации: 1539

по нагрузке он не сможет ответить полюбому. нет у него такх сведений по крайней мере по коммерческим томографам, я думаю.

Пнд, 20/01/2014 — 18:28

#5

Не на сайте

Был на сайте: 1 год 10 месяцев назад

Зарегистрирован: 08.06.2009 — 00:23

Публикации: 649

Евгений Второй wrote:

по нагрузке он не сможет ответить полюбому. нет у него такх сведений по крайней мере по коммерческим томографам, я думаю.

Коммерческие томографы так же сдают отчеты в комитеты.

Пнд, 20/01/2014 — 19:52

#6

Не на сайте

Был на сайте: 9 часов 31 минут назад

Зарегистрирован: 16.11.2008 — 22:16

Публикации: 13927

Popovpavel wrote:

Евгений Второй wrote:

по нагрузке он не сможет ответить полюбому. нет у него такх сведений по крайней мере по коммерческим томографам, я думаю.

Коммерческие томографы так же сдают отчеты в комитеты.

Вряд ли все, у нас в районе (Моск.обл) точно нет. Но кто это сводит? Кстати, о каких томографах речь, КТ, МРТ? И зачем?

Андрей Юрьевич

Втр, 21/01/2014 — 10:10

#7

Не на сайте

Был на сайте: 3 года 6 месяцев назад

Зарегистрирован: 09.08.2012 — 23:08

Публикации: 479

По моим наблюдениям в коммерческих учреждениях нагрузка на томограф в среднем в 1,5-2 раза превышает норматив 132 приказа. Думаю, реальные цифры в министерство коммерсанты не подают. Смысла нет.

Втр, 21/01/2014 — 10:25

#8

Не на сайте

Был на сайте: 9 часов 31 минут назад

Зарегистрирован: 16.11.2008 — 22:16

Публикации: 13927

Special.K wrote:

По моим наблюдениям в коммерческих учреждениях нагрузка на томограф в среднем в 1,5-2 раза превышает норматив 132 приказа.

Год работаю в платном медцентре рентген+КТ, 1-2 редко 4-5 КТ за 12часовую смену.

Special.K wrote:

Думаю, реальные цифры в министерство коммерсанты не подают. ..

У нас местное УЗО с коммерсантов отчетов не собирает.

Андрей Юрьевич

Втр, 21/01/2014 — 10:51

#9

Не на сайте

Был на сайте: 5 месяцев 4 недели назад

Зарегистрирован: 11.08.2012 — 20:33

Публикации: 1903

Коммерсанты не подают отчет в УЗО (ДЗО, МЗО), так как не относятся к нему. Подаем лишь ДОЗы в радиационный контроль и в Роспотребнадзор. А если и превышает нагрузка нормы приказа 132, что с того? Это коммерция, волка ноги кормят.

С уважением,

Ср, 22/01/2014 — 10:06

#10

Не на сайте

Был на сайте: 3 года 6 месяцев назад

Зарегистрирован: 09.08.2012 — 23:08

Публикации: 479

Андрей Юрьевич, с КТ платными дела обстоят дейстительно не очень. В платных МРТ центрах, за 16 часов работы (2 смены) в среднем 40 исследований. Про коммерсантов-москвичей (МРТ) вообще слышал что некоторые из них гонят 1 исследования в 10 минут (пара программ на исследуемую область и следующего берут), и за 8 часовую смену набегает до 40 исследований. В плане качества работы — полный абзац, зато денег много.

Ср, 22/01/2014 — 23:28

#11

Не на сайте

Был на сайте: 1 год 10 месяцев назад

Зарегистрирован: 05.08.2012 — 17:39

Публикации: 2480

Popovpavel wrote:

Дорогие коллеги, очень интересуют 2 вопроса:

— Сколько всего в России компьютерных и магнитно-резонансных томографов, и какова средняя годовая нагрузка на них?

— Где можно узнать подробную статистику, отражающую эти вопросы?

По МРТ вы навряд ли найдете статистику, по КТ можно найти. По Московской области ДОЗ-3 сдают все в том числе частные стомат конторы, причем эти данные точно подсчитывают. На открытии конгресса Радиология 2013 данные по России зачитывались и статистика по росту и уменьшению числа тех или иных исследований тоже приводилась. А вот к кому обратиться я не знаю. Если данные очень нужны обращайтесь к тому кому вы сдаете отчет и т.д по цепочке…

Терпимость — это когда прощают чужие ошибки; такт — когда не замечают их. (Артур Шницлер)

Войти Зарегистрироваться

Источник