Мрт по россии в 2016 году

Частный рынок лучевой диагностики, или МРТ- и КТ-исследований, переживший всплеск интереса инвесторов в середине 2000-х, вот-вот впадет в стагнацию. Операторы сегмента сетуют на усиление конкуренции, низкий платежеспособный спрос, растущие расходы на эксплуатацию оборудования и пытаются нащупать единственно верные пути диверсификации бизнеса. С другой стороны, отечественный рынок по-прежнему заметно отстает от европейского и американского – как по соотношению мощности аппаратного парка к численности населения, так и по операционной активности. Vademecum провел ревизию сегмента и высветил его перспективы.

Трансформации на рынке лучевой диагностики наглядно прослеживаются через историю старожила этой индустрии – сети частных центров МИБС (Медицинский институт им. Березина Сергея). Как свидетельствует основатель компании Аркадий Столпнер, на заре запуска бизнеса в начале 2000‑х в сегменте практически не было конкуренции, а годовая рентабельность превышала 100%. Сейчас, по словам опрошенных Vademecum провайдеров, этот показатель в лучшем случае достигает 20–25%.

«Рентабельность бизнеса за эти годы действительно значительно упала, выживать становится все сложнее», – говорит учредитель работающей в Москве сети «МРТ‑24» Додо Баркалая.

Еще пессимистичнее оценивает ситуацию гендиректор «Рэмси Диагностика» Александр Ледовский: «Большинство центров показывают рентабельность на уровне 3–5%. При стоимости нового аппарата МРТ в 50 млн рублей нужно не менее пяти лет, просто чтобы вернуть затраты на закупку».

Под этими резюме подписались многие из собеседников Vademecum на рынке, добавив, что будут искать или уже выбрали варианты диверсификации бизнеса. Например, тот же МИБС заметно продвинулся в разработке соседствующего с лучевой диагностикой клинического сегмента, начав оказывать услуги в сфере протонной терапии, радиотерапии, хирургии, осваивать гамма- и кибер‑нож. В 2019 году сеть Столпнера выиграла тендеры на исполнение московского госзаказа на протонную терапию на 196 млн рублей (суммарная выручка всех юрлиц компании в 2017 году, по данным СПАРК‑Интерфакс, превысила 6,2 млрд рублей).

Второй по оборотам игрок этого рынка – ГК «Эксперт», помимо центров лучевой диагностики, развивает сеть многопрофильных поликлиник в девяти городах России. Гендиректор компании «МРТ Лидер» Алексей Шавкута расширяет в центрах сети предложение за счет услуг функциональной диагностики, врачебных приемов и массажа.

Некоторые операторы пытаются искать новые ниши внутри родного сегмента. По словам Александра Ледовского, «Рэмси Диагностика» изначально ориентировалась не столько на выполнение рутинных исследований, таких как МРТ головы, шеи, позвоночника, сколько на выполнение исследований любой сложности, включая контрастные исследования брюшной полости, малого таза, молочной железы, кишечника, ангиографию сосудов.

Сегодня смещает акценты в сторону сложных исследований и компания «Медскан». «Сейчас у нас стало меньше пациентов с такими рутинными обращениями, как исследования МРТ головного мозга или различных отделов позвоночника, зато выросло количество сложных исследований, например, МРТ брюшной полости с контрастом, или органо‑специфичных, например, МРТ печени», – говорит гендиректор «Медскана» Дмитрий Горносталев. Иными словами, ключевые игроки рынка лучевой диагностики пытаются двигаться от моноуслуги к новым, более маржинальным манипуляциям, что, на первый взгляд, может указывать на удовлетворение потребительского спроса в сегменте.

Говорит ли это о насыщении рынка? Судя по актуальным данным Росстата, нет.

Например, в 2016 и 2017 годах в России функционировало 13 КТ‑аппаратов на 1 млн человек, что сопоставимо с уровнем Словении, Польши, Венгрии, но значительно уступает аналогичным показателям западноевропейских стран и США. По данным OECD Health Statistics, в США в 2016 году действовало 42 КТ‑аппарата на 1 млн населения, в Греции – 37, в Италии – 34.

Проигрывает Россия и по уровню загрузки диагностических установок. В 2016 году у нас проводилось 4,3 тысячи исследований на одном КТ‑аппарате против 13 тысяч в той же Венгрии, 6,8 тысячи – в Нидерландах, 6 тысяч – в США. Приблизительно такой же разрыв наблюдается и в эффективности использования аппаратов МРТ.

Тем не менее объем российского рынка лучевой диагностики в натуральном выражении демонстрирует положительную динамику: число КТ‑процедур в 2017 году по сравнению с 2016‑м выросло на 10%, а МРТ – на 7%. То есть говорить об удовлетворении спроса не приходится. Почему же операторы считают, что рынок фактически застыл в развитии?

В первую очередь нужно признать, что данные Росстата – 1 909 КТ- и 676 МРТ‑аппаратов, или 13 и около 5 машин соответственно на 1 млн населения в 2017 году, – могут не отражать реальной ситуации, поскольку служба опирается преимущественно на показатели государственных больниц, в том числе их коммерческих отделений, и в меньшей степени учитывает активность частных игроков рынка.

BusinesStat дает более высокие цифры, лучше коррелирующие с данными опрошенных Vademecum экспертов: 2 511 КТ- и 1 287 МРТ‑установок, а совокупный объем рынка оценивает в 25 млрд рублей. Но даже такие значения не позволяют говорить об адекватной укомплектованности российской индустрии здравоохранения аппаратами для лучевой диагностики и их эффективной загрузке.

Но помимо методологических особенностей или явных огрех при сборе статданных, существуют и объективные факторы, определяющие расстановку сил в отрасли, и главную роль здесь играет география. Как показал мониторинг Vademecum, Москва и Санкт‑Петербург значительно превосходят по уровню насыщения рынка средние по стране показатели. Главный внештатный специалист по лучевой и инструментальной диагностике Минздрава России Игорь Тюрин приводил в 2016 году такие данные: в Москве и Санкт‑Петербурге работало по 18 МРТ‑сканеров на 1 млн населения, что очень близко к европейским показателям, в то время как среднероссийский уровень обеспеченности техникой не превышал четыре машины на 1 млн человек.

И если в среднем по стране за тот же период, по данным Росстата, проводилось 16 МРТ‑исследований на тысячу человек, то в Москве и Санкт‑Петербурге – 67 и 90 соответственно. Аналогичная пропорция наблюдалась в сегменте КТ‑исследований: в среднем по России – 13 сканеров на 1 млн жителей, в Москве – 23 аппарата, а в Санкт‑Петербурге – 17.

В двух столицах рынок действительно насыщен: здесь оперируют и специализированные сети, и одиночные центры, и отделения лучевой диагностики многопрофильных клиник. По оценкам компании «Рэмси Диагностика», в Москве действует порядка 40, а в Санкт‑Петербурге – свыше 30 частных провайдеров профильных услуг.

На московском рынке работают локальные сетевые игроки, крупнейшим из которых является имеющая в активе пять круглосуточных диагностических центров компания «МРТ‑24». Эта сеть, по собственным данным, закрывает потребность в услугах лучевой диагностики около 1 млн жителей столицы. Исторический лидер санкт‑петербургского рынка – МИБС. Некоторые сети (ЦМРТ, «Рэмси Диагностика») развивают бизнес в обеих столицах.

В регионах жесткой конкуренции не наблюдается. Здесь можно выделить только двух игроков – МИБС и «МРТ‑Эксперт», занимающих до 80–90% рынка на территориях своего присутствия. Помимо этих явных лидеров, можно назвать еще нескольких заметных локальных операторов, в том числе «Лидер» (Приморский край), «МЦ Черноземье» (Воронежская область), «Барсмед» (Республика Татарстан). На развитие, а точнее торможение, сегмента лучевой диагностики в регионах оказывает влияние другой фактор – низкий платежеспособный спрос, не позволяющий значительно повышать расценки на диагностические услуги.

Получается, маржинальность бизнеса в столицах сдерживается высокой конкуренцией, а на периферии – низкими доходами населения. По данным Vademecum, средний чек на МРТ‑исследования в России в 2018 году составлял 3 100 рублей, на КТ – 2 700 рублей. Для сравнения: средняя стоимость МРТ‑диагностики в США составляет $470, КТ‑исследования – $250, что сопоставимо с европейскими ценами.

Низкий средний чек не позволяет достигать необходимых для развития бизнеса показателей рентабельности. По оценкам респондентов Vademecum, из полученных за оказание услуги 3 100 рублей только базовая расходная часть – ФОТ, бонусы врачам, выдающим направление на диагностику, и так далее – сразу «съедает» 1 тысячу рублей. «На аппарате КТ может в среднем проводиться до 80 исследований в день, по факту в лучшем случае – 20–30, а то и меньше. При этом каждое включение машины стоит денег, так как трубки изнашиваются и требуют замены, а стоимость одного такого изделия может составлять $100 тысяч и более», – калькулирует Аркадий Столпнер.

Среди других факторов, вгоняющих рынок в ступор, операторы в один голос называют критический дефицит врачей‑радиологов, недостаточную выявляемость заболеваний и слабую распространенность практики выдачи направлений на лучевую диагностику терапевтами и врачами других специальностей. «Главная проблема, препятствующая развитию сегмента, заключается в отсутствии кадров. Если специалисты и есть, то в основном они задействованы в государственных медучреждениях, и переманить их очень сложно», – признается Алексей Шавкута из «МРТ Лидер».

Прогноз Столпнера тоже неутешителен: «Рынок КТ- и МРТ‑диагностики «перегрет». КТ значительно представлена в госсекторе и менее выгодна для частников с точки зрения издержек, МРТ больше представлена в частном сегменте, но в него зашло огромное количество разрозненных игроков, и, вероятно, многие из них работают «в ноль».

Каким видится рынок лучевой диагностики в пятилетней перспективе? Оценки собеседников Vademecum разнятся. Одни предсказывают сегменту значимые трансформации в связи со стартом нацпроекта «Здравоохранение», предполагающего масштабное переоснащение медучреждений, прежде всего онкологического профиля, как раз тяжелым диагностическим оборудованием.

Другие полагают, что брать в расчет вероятные последствия модернизационной волны бессмысленно или просто рано, поскольку объемы закупок по нацпроекту, несмотря на его старт, пока не оглашены. Единственный дающий некоторые тематические ориентиры документ – проект приказа Минздрава РФ «Об утверждении перечня медицинских изделий для переоснащения медицинских организаций, оказывающих медицинскую помощь больным с онкологическими заболеваниями», где значатся КТ- и МРТ‑аппараты.

Кто‑то из опрошенных Vademecum экспертов считает, что радикального влияния на рынок госпрограмма не окажет.

«Будут закупаться десятки или даже сотни единиц оборудования, но в основном речь идет о донасыщении. При этом будет соблюдаться региональная дифференциация. Например, в Москве оборудования уже сейчас много с учетом федеральных, ведомственных, частных центров, и здесь предполагается замена аппаратов, которые устарели или морально изношены. То есть дополнительной закупки оборудования просто, чтобы оно было, не предполагается. В регионах будут открываться дополнительные онкодиспансеры, которые потребуют дооснащения. Наиболее востребованными станут цифровые маммографы, цифровые рентгеновские аппараты, компьютерные томографы, аппараты УЗД, в том числе локализованного производства. Обязательное требование – подключение к информационным системам. Вероятно появление аппаратуры со встроенными функциями искусственного интеллекта», – говорит главный внештатный специалист по лучевой и инструментальной диагностике Департамента здравоохранения Москвы и Минздрава по ЦФО Сергей Морозов.

Операторы сегмента в своих прогнозах чаще склоняются к тому, что перемены на рынке лучевой диагностики случатся не под влиянием взрывной волны нацпроекта, а будут продиктованы неумолимой логикой естественного отбора. По мнению Аркадия Столпнера, из этого сегмента постепенно будут уходить одиночные специализированные центры: «Этот формат переживает кризис, у него нет перспектив. У таких учреждений есть два пути – переходить к комплексу диагностических и лечебных процедур либо браться за более сложные исследования, которые, хотя и занимают больше времени, но потенциально могут приносить больше выручки».

Однако, по мнению опрошенных Vademecum экспертов, у отдельно стоящих центров лучевой диагностики все‑таки есть перспективы: если в середине 2000‑х, когда этот сегмент переживал расцвет, его двигали непрофильные инвесторы (из‑за высокой стоимости оборудования), то теперь ведущую роль возьмут на себя врачи‑радиологи, то есть обладатели компетенций. Оборудование становится доступнее, его можно взять в лизинг, кроме того, опытные врачи, наработавшие свою клиентскую базу, не несут таких расходов на маркетинг, как, например, сетевые специализированные компании.

Эта тенденция уже находит отражение в конкретных рыночных кейсах. Например, в феврале этого года в Новосибирске открылся центр МРТ- и КТ‑диагностики «Апекс». Его организовали член Совета депутатов Новосибирска Денис Плотников и бывший руководитель отделения лучевой диагностики НИИТО Александр Стрыгин. В центре, обустройство 750 кв. м которого обошлось учредителям в 150 млн рублей, предлагается широкий спектр аппаратных диагностических услуг – МРТ, КТ, УЗИ и рентгена.

Острота зрения аппарата феноменальна, томограф может различать даже детали артерий. При этом само исследование занимает теперь гораздо меньше времени. А сам аппарат значительно дешевле зарубежных аналогов.

«Перед вами опытный образец российского полномасштабного томографа — рабочая лошадка большинства медицинских клиник как в России, так и за рубежом. Он позволяет исследовать и головной мозг, и мягкие ткани», — рассказывает директор Физического института РАН Николай Колачевский.

А еще на ранних стадиях выявлять болезни почек, сердца, печени, поджелудочной железы. Это российская премьера. Томограф, созданный на базе физического института РАН, показывают журналистам впервые. Аппарат МРТ сегодня один из самых востребованных в медицине. В буквальном смысле видит насквозь и способен обнаружить нежелательные образования в организме размером меньше рисового зерна.

«Первый шаг, который мы сделали, — создали аналог или аналоги, которые по своей функциональности будут не уступать зарубежным, но по цене они должны быть более выигрышные», — поясняет Николай Колачевский.

За счет отечественных комплектующих. Например, если средняя цена зарубежного томографа сегодня составляет около 100 миллионов рублей, то российский будет стоить в два раза дешевле. Пока что это единственный экспериментальный образец. Впереди — клинические испытания и массовое производство, если, конечно, инвестор найдется.

«Здесь без государственной поддержки мы, к сожалению, обойтись не можем. Задача — сделать полномасштабное производство томографов, ну, предположим в масштабе 20 томографов в год», — рассказывает Николай Колачевский.

Это на начальном этапе. В перспективе выпускать можно и сто томографов. Примерно столько каждый год закупается в России. Сейчас же в больницах исключительно зарубежные аппараты. При этом с ними тоже не все так гладко.

«Поскольку вся эта сложная техника импортная, всегда это вопрос сервисного обслуживания. Поставки запчастей из-за границы, квалификация инженеров, которые знают, как это работает, и это, конечно, стоит денег», — отмечает профессор, доктор медицинских наук, руководитель Центра лучевой диагностики Валентин Синицын.

Российский томограф, говорят ученые, может ускорить решение этих проблем. Более того, на стадии завершения новый аппарат — «сухой томограф». Если в обычный необходимо заливать около 2,5 тысяч литров «жидкого гелия»: огромный магнит внутри греется, как ядерный реактор, и его систему нужно охлаждать до необходимой температуры -270 градусов. Новый томограф все сделает сам без дополнительных вливаний.

«Чем он отличается от обычного магнита? Он отличается тем, что сверхпроводящая катушка находится в вакууме, не погружена в гелий. Ее охлаждение происходит при помощи криорефрежератора», — поясняет руководитель криогенного отдела Физического института РАН Евгений Демихов.

Принцип действия «сухого томографа» во многом похож на обычный холодильник. Его можно будет перевозить, переставлять с места на место. А для работы достаточно включить в розетку, и он сам будет охлаждать систему до нужных температур без всякого гелия. Да и ломаться такой аппарат, как говорят ученые, будет гораздо реже.

Но главное — такой томограф сделает процедуру МРТ доступнее для жителей малых городов и сел. В физическом институте РАН уже завершают сборку пробного экземпляра.

Согласно постановлению Правительства РФ от 27.12.2017 г. № 1659, корпорация «Ростех» получила государственную субсидию на сумму 7,3 млрд руб. на разработку первого отечественного электронно-лучевого компьютерного томографа (ЭЛКТ). На текущий момент на рынке госзакупок медицинского оборудования представлены компьютерные (КТ) и магнитно-резонансные (МРТ) томографы. Основные игроки рынка – General Electric (США), Philips (Нидерланды), Siemens (Германия) и Toshiba (Япония). По имеющейся у «Медконсалт» информации, ведущие иностранные компании пока не планируют выпускать на рынок новые ЭЛКТ, а последние модели были сняты с производства более 10 лет назад.

Основным преимуществом ЭЛКТ по сравнению с обычными КТ была скорость получения информации, что позволяло проводить узкоспециализированные кардиологические исследования. Основная задача таких исследований – выявление на ранних стадиях ишемической болезни сердца (ИБС). По данным Росстата, смертность от ИБС составляет около четверти всех смертей в РФ, что делает это заболевание одним из наиболее значимых. С развитием технологий, подобные исследования стало возможным проводить и на обычных КТ, что сделало их более универсальными и, как следствие, востребованными на рынке.

Срезы рынка

По данным «Медконсалт», в первой половине 2018 г. доля КТ составила 71% от всех закупок томографов (в натуральном выражении), соответственно на долю МРТ пришлось 29%. Суммарные расходы на закупки томографов в этом периоде составили 2,7 млрд руб., что составляет 51% от всех затрат на томографы в прошлом году. Большинство закупок медицинского оборудования обычно приходится на конец года, поэтому можно ожидать, что объемы продаж в этом году превысят прошлогодние.

Для сравнения объемов рынка будем рассматривать продажи в натуральных единицах, т.к. стоимость КТ и МРТ значительно отличается.

Объемы рынка КТ и МРТ

Закупки томографов в ЕИС | 2016 | 2017 | 1 полуг. 2018 | |||

Ед. измерения | шт | % | шт | % | шт | % |

Всего | 85 | 100 | 96 | 100 | 48 | 100 |

Объем рынка КТ | 51 | 60 | 70 | 73 | 34 | 71 |

Объем рынка МРТ | 34 | 10 | 26 | 27 | 14 | 29 |

Источник: «Медконсалт»

Наиболее востребованы на рынке госзакупок компьютерные томографы (более половины всех продаж в штуках). Это можно объяснить, с одной стороны, более низкой по сравнению с МРТ стоимостью, с другой стороны, более востребованными видами исследований и меньшими ограничениями для пациента. Средняя цена за компьютерный томограф в 2017 г. составила около 40 млн руб., тогда как средняя стоимость МРТ – почти 90 млн руб.

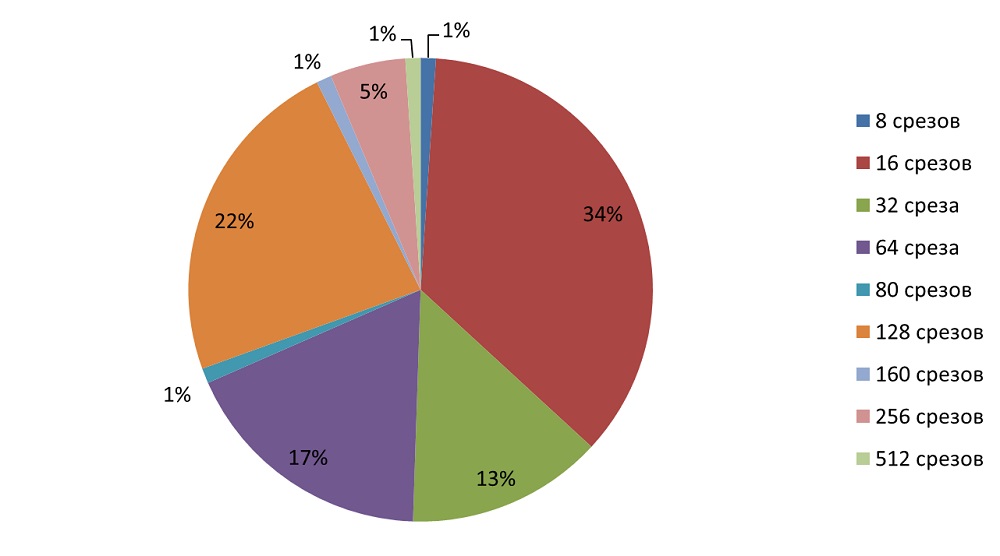

Основным показателем качества КТ является количество получаемых срезов тканей. Чем больше их, тем более детальным будет изображение. Сегодня существуют томографы, позволяющие получать до 640 срезов.

Доли рынка КТ по количеству срезов, в натуральном выражении, 2016 – I полугодие 2018 г., %

Источник: «Медконсалт»

Источник: «Медконсалт»

Наибольшим спросом пользуются 16-срезовые томографы (34%), на втором месте расположились 128-срезовые (22%), замыкают тройку лидеров 64-срезовые аппараты (17%). Томографы до 32-х срезов используются в основном для рутинного исследования внутренних органов, аппараты от 64 срезов могут применяться для специализированных кардиологических исследований. Однако, если посмотреть на рынок шире, увидим, что суммарная доля рынка «простых» томографов составляет 48%, оставшиеся 52% рынка занимают «специализированные» аппараты. Таким образом, российский рынок заинтересован в поставках многосрезовых томографов.

Для МРТ основной характеристикой является индукция магнитного поля (Тл). По аналогии с КТ, чем больше индукция, тем более качественные изображения можно получить. Наибольшее распространение получили аппараты напряжением 1,5 Тл и 3 Тл.

Доли рынка МРТ по Тл, в натуральном выражении, 2016 – I полугодие 2018 г.

Источник: «Медконсалт»

Подавляющее большинство закупаемых томографов имеет магнитную индукцию 1,5 Тл (80%), на втором месте идут аппараты 3 Тл (12%) и замыкают тройку томографы 0,3 Тл (6,7%). Средняя стоимость томографа напряжением 1,5 Тл составляет 80 млн руб., аппарат в 3 Тл обойдется уже в среднем в 134 млн руб. То есть на государственном рынке медизделий наибольшим спросом пользуются менее дорогие МРТ. Аппараты напряжением ниже 1 Тл применяются в основном для диагностики конечностей и не подходят для работы с внутренними органами человека.

Здесь русский дух…

Попытки создать «первый российский томограф» предпринимались уже неоднократно, но ограничивались либо российской сборкой оборудования из иностранных комплектующих, либо единичными прототипами. Так, аппараты производства «Макс-Текнолоджис» (торговая марка «Сакура») базируются на элементах и технологиях, разработанных и произведенных японской Hitachi, «КРТ» от НИПК «Электрон» созданы с участием нидерландской Philips. В 2017 г. Philips локализовала производство и начала собирать томографы на заводе «Рентгенпром» (входит в группу «Амико») в подмосковной Истре. Похожие планы имеет еще один гигант отрасли – американская General Electric, которая сотрудничает с российской компанией «МЛТ».

Доля российских томографов на рынке госзакупок

Закупки томографов в ЕИС | 2016 – I полугодие 2018 | |

Ед. измерения | шт | % |

Всего | 229 | 100 |

Количество томографов иностранного производства | 217 | 94,8 |

Количество томографов российского производства, среди них: | 12 | 5,2 |

КТ | 7 | 3 |

МРТ | 5 | 2,2 |

Источник: «Медконсалт»

Общая доля российских томографов на рынке госзакупок составляет 5,2%, или 12 единиц за 2,5 года. Под российскими томографами мы понимает аппараты, собранные на территории РФ и использующие отечественные торговые наименования. В их число входят аппараты производства «Макс-Текнолоджис», НИПК «Электрон», НПФ «МИП-НАНО» и ООО «С.П. Гелпик».

Каковы окажутся перспективы нового ЭЛКТ прогнозировать сложно. Возможно, он сможет совершить прорыв в высокотехнологичных методах диагностики, хотя не исключено, что за время его разработки существующие аппараты шагнут дальше и технология успеет устареть.